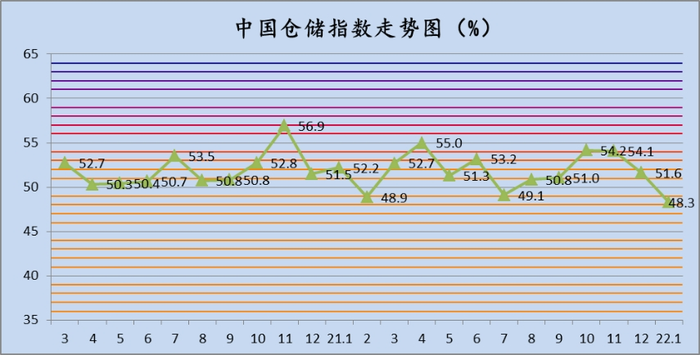

2022年1月份中国仓储指数为48.3%

中国物流与采购联合会与中储发展股份有限公司联合调查的中国仓储指数2022年1月份为48.3%,较上月下降3.3个百分点,落入荣枯线以下。各分项指数中,新订单指数、收费价格指数、业务利润指数、业务活动预期指数指数较上月有所回升,其余指数均有不同程度的回落。

由21类商品组成的2022年1月期末库存指数为45.4%,较上月回落8.8个百分点,反映出仓储行业受春节临近以及严寒天气影响库存水平下降。分品种来看,生产资料类商品中,钢材、建材、矿产品类商品库存较上月明显回落;生活资料类商品中,食品、服装、纺织品、家电类商品库存较上月回落幅度较大。

(中国仓储指数走势图%)

中储发展股份有限公司总裁助理王勇认为:本月指数回落3.3个百分点至48.3%,时隔五个月后再次落入50%荣枯线以下,反映出仓储行业受春节临近以及严寒天气影响,运行压力有所加大,库存水平及周转效率双双下滑。品种表现有所分化,消费品受节日因素提振,业务需求仍然表现良好;大宗商品受季节因素影响,需求强度进一步下降。仓储市场租金继续上涨,收费价格指数本月达到两年来新高。后期来看,2月份受工作日减少、节日因素消退、大宗商品淡季持续及部分地区疫情等因素影响,仓储业务需求难有好转,预计后期行业运行仍有压力。

业务量指数小幅回落。1月份,业务量指数为51.0%,较上月回落了0.7个百分点,继续位于荣枯线以上,反映出仓储行业需求增速放缓,总体仍保持较为稳定的态势。分品种来看,钢材、有色、化工、矿产品等生产资料类商品业务量有所回落;服装、纺织品、医药类生活资料类商品业务量大幅回升。

库存周转效率下降。1月份,平均库存周转次数指数为49.0%,较上月回落2.8个百分点,落入容枯线以下,反映出在仓储业务受季节和节日影响,库存周转效率有所下降。分品种来看,钢材、有色、化工等生产资料类商品和家电类生活资料类商品周转效率较上月均有所下降。

收费价格继续上升。1月份,收费价格指数为53.4%,较上月回升0.5个百分点,指数连续十七个月未落入荣枯线以下,表明仓储业务收费价格保持上升势头。

业务利润指数回升。1月份,业务利润指数为49.0%,较上月回升1.9个百分点,但仍位于荣枯线以下,表明在仓储行业经济效益较上月有所下滑,但下滑幅度收窄;主营业务成本指数为50.5%,较上月回落5.2个百分点,反映出仓储行业成本较上月仍小幅上升。

从后期走势来看,1月,新订单指数为51.0%,较上月回升1.0个百分点;业务活动预期指数为53.4%,较上月回升2.8个百分点。后期来看,2月份受工作日减少、节日因素消退、大宗商品淡季持续及部分地区疫情等因素影响,仓储业务需求难有好转,尽管仓储企业对后期持乐观态度,但预计后期行业运行仍有压力。

热点文章

-

创新与服务并重 于大势中觅商机

2024-11-18

-

米亚斯丨Miniload堆垛机实现变频器自动化通电测试仓储解决方案

2024-11-18

-

突破空间束缚 | 林德电动三向堆垛叉车赋能宝连通仓储升级

2024-11-21

-

中力丨直面零下28度极寒挑战!别格乔双伸位书写冷链行业硬核仓储

2024-11-22

-

合肥极智嘉机器人有限公司盛大开业,合肥制造基地正式投产

2024-11-21

-

“木牛流马”第二个独立运营品牌 “PALOTEL”托盘密集存储专家发布

2024-11-19

-

更大设计自由度,德马格推出A22-V和A28-V加强型铝合金轨道系统

2024-11-18

-

创新与服务并重 于大势中觅商机

尽管目前中国制造业大环境整体上还处于经济紧缩的状态,但品牌历史悠久的起重行业翘楚——科尼并没有迷失方向,而是把工作和规划做到前面,在低迷中寻找商机,在新行业中挖掘生机,无论产品销售还是工业服务都保持了良好的成长态势,这不仅得益于对市场环境的准确判断,也是对自身业务的良好布局。听科尼集团东北亚区总裁陈清波先生谈时局,聊创新,话低碳,看未来,不仅是一种工作分享,更是一种高价值的思维启迪。

作者:

-

2024进博会:林德车队管理系统

-

2024进博会:林德无人叉车

-

2024进博会:林德氢燃料电池系统叉车

-

北起院:顺大势 成大器

-

智慧仓储·高效物流:制造业物流的转型秘籍

评论

加载更多