2026年6月中国仓储指数显示:指数重回扩张区间 行业运行恢复向好

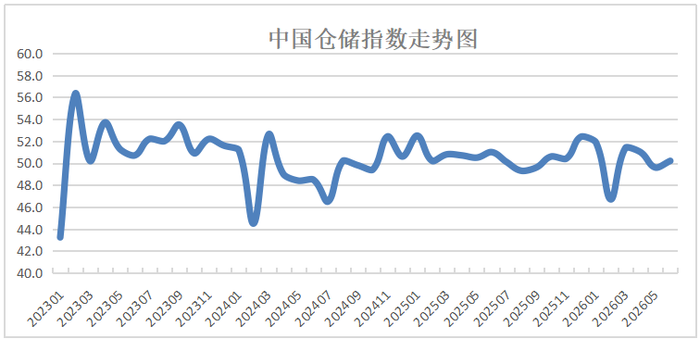

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2026年6月份为50.2%,较上月回升0.6个百分点。伴随全国重大基建项目集中开工、制造业供需同步回暖,仓储行业运行有所恢复,指数重回扩张区间。仓储业务需求加快增长,设施利用效率明显提高,商品周转效率有所改善,库存去化速度加快。后期来看,仓储业务需求仍有较好增长基础,企业对后市预期保持乐观。具体来看,本月指数有以下几个特点:

新订单明显回升,基建相关大宗商品仓储需求表现较好。6月份,新订单指数为54%,较上月上升2.3个百分点,达到较高水平,仓储业务需求加快增长。从宏观经济数据来看,6月份制造业运行稳中有增,国内外市场需求均有提升,为仓储业务需求提供了有力支撑。设施利用率指数为54%,较上月上升4个百分点,显示仓储设施利用率明显提高。分品种来看,钢材、建材、机械设备等与重大工程项目开工相关的大宗商品品种新订单指数有所回升,仓储业务活动较为活跃;消费品方面,受端午假期消费需求释放和电商促销活动推动,食品、家电等品种的新订单保持在扩张区间。

周转效率有所改善,库存去化速度加快。6月份,平均库存周转次数指数为49.5%,较上月上升1.8个百分点,虽仍处于收缩区间,但降幅有所收窄。期末库存指数为47.3%,较上月下降3.6个百分点,回落至收缩区间,显示库存水平明显下降。指数变化显示,在需求端改善的带动下,仓储环节出库活动加快,供应链上下游衔接顺畅,商品周转效率有所改善,库存去化速度提高。

仓储收费价格回升,企业经营状况有所好转。6月份,收费价格指数为51%,较上月上升2.7个百分点,时隔一年再次回升至扩张区间,显示仓储行业收费价格有所回升。主营业务成本指数为52.5%,较上月下降0.5个百分点,成本增速有所放缓。业务利润指数为48.5%,较上月回升0.2个百分点,随着仓储业务需求回升、设施利用率提高,企业盈利情况有所改善,经营状况较前期有所好转。

总体来看,二季度仓储行业运行呈小幅波动、季末回升态势,4月运行向好,5月受淡季因素等影响有所回调,6月重回扩张区间。4-6月份指数分别为51%、49.6%、50.2%,均值为50.3%,较一季度均值上升0.3个百分点,显示二季度行业整体运行稳中略升。新订单指数二季度均值为52.4%,呈逐月上升态势,较一季度提高2.8个百分点,较上年同期提高0.8个百分点,表明仓储业务需求明显改善。

展望三季度,仓储行业运行具备平稳向好的基础。一是稳经济政策持续发力,“六张网”建设稳步推进,重大工程项目陆续开工,基建投资有望持续发力稳增长。二是“两新”政策效果持续显现,消费品以旧换新等政策将继续为家电等相关品种仓储需求提供支撑。三是制造业新动能持续较快发展,装备制造业和高技术制造业保持较高景气水平,相关仓储需求具有较好增长潜力。6月份,业务活动预期指数继续保持在扩张区间,企业对后市预期保持乐观。综合来看,三季度仓储业务需求有望进一步释放,行业运行将继续保持平稳向好态势。

文章来源:中国物流信息

图片来源:中国物流信息

转载平台:微信公众号

责任编辑:朱晓裔

审 核 人:李峥

热点文章

-

从物料搬运到全域数智移动|中力629创新大会启幕物流智造新范式!

2026-07-02

-

-

林德自动化 | 软件为核心,覆盖全场景,重塑内部物流

2026-07-02

-

为守护低温酸奶的“新鲜”,瑞仕格物流竟然这么拼!

2026-07-03

-

燃情世界杯,德马格物料搬运解决方案为赛场保驾护航

2026-07-02

-

【极智嘉】全球首秀!“真干活”的具身智能,重磅集结WAIC

2026-07-02

-

2026年6月物流业景气指数显示:需求扩张区域均衡增长 经营企稳内生动力增强

2026-07-06

-

从物料搬运到全域数智移动|中力629创新大会启幕物流智造新范式!

6月29日至30日,中力机器人第八届629新产品、新技术、新模式发布大会在浙江安吉中力数智工业园区圆满举办。本届大会以“从物料搬运到数智移动”为核心主题,聚焦AI赋能、全场景机器人商用落地、产业生态共建,汇聚全球千名行业伙伴、相关协会领导、学界专家与媒体代表等于一堂,共议数智移动未来。

作者:

-

特约观察 | 从全球视野看穿梭车技术演进与市场突围

-

创新与服务并重 于大势中觅商机

-

2024进博会:林德车队管理系统

-

2024进博会:林德无人叉车

-

2024进博会:林德氢燃料电池系统叉车

评论

加载更多