10月物流运行保持适度增长

今年1-10月,物流运行保持了总体平稳、稳中向好的发展态势。从10月情况看,物流需求平稳增长,小幅波动,结构调整继续推进;物流成本有所趋缓,供给质量持续改善;物流产业运行态势良好,服务价格继续小幅上涨,企业经营环境趋好,盈利保持增长。

物流需求增势稳定,小幅波动。1-10月,全国社会物流总额为206.3万亿元,按可比价格计算,同比增长6.8%,增速比上年同期提高0.7个百分点,但比前三季度回落0.1个百分点,本月增速回落主要是受到国庆节放假等季节因素影响。物流需求增速虽有小幅波动,但物流需求结构不断优化,亮点突出:

其一消费扩张带动相关物流需求快速增长。今年以来,消费升级态势明显,消费环境、支持消费的政策不断完善,带动相关物流需求保持快速增长。数据显示,今年以来消费品制造行业PMI保持平稳较快发展,指数水平均在整体制造业水平之上。

社会物流总额中的单位与居民物品物流总额也保持同比增长30.4%,对物流需求稳定增长的支撑作用增强。

其中电商等新业态物流需求更是保持高速增长,10月中国电商物流指数中的总业务量指数为157.1点,业务量增长近60%。

其二外需回升带动进出口相关物流需求回升较快。数据显示,10月份全球制造业PMI指数55.1%,连续三个月保持在55%以上较高水平,显示了全球经济延续去年下半年以来的稳定向好发展态势。在此带动下,1-10月进出口物流量同比增长7.1%,其中进口物流总额增长10.4%,高于社会物流总额增长3.4个百分点,成为物流需求重要的增长点。

单位物流成本趋缓,物流运行质量较好。1-10月,社会物流总费用9.5万亿元,同比增长9.7%,增速比前三季度回落0.7个百分点。

一是单位物流成本降低。1-10月份,每百元社会物流总额中的物流总费用4.6元,比前三季度降低0.04元,比年初降低0.16元,为年内最低水平。表明随着供给侧结构性改革的继续深化,物流组织模式不断转型升级,协同性有所增强,降成本效果有所显现。

二是社会库存周转效率提升。社会库存总体平稳。数据显示,2017年PMI中产成品、原材料库存指数均呈现平缓走势,反映出当前制造业企业总体上去库存化态势较为明显,库存水平总体平稳。与此同时,仓储物流效率持续提升,进出口速度明显加快。1-10月中国仓储指数中的平均库存周转次数指数平均为52.2%,10月份更是回升5.3个百分点,达到56.4%。

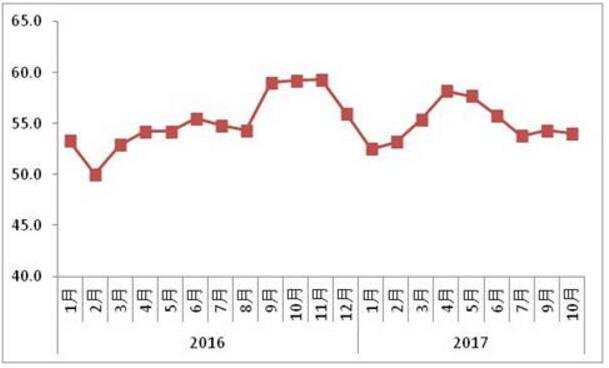

物流产业活动有所回落,良好的运行态势未变。物流业经济活动整体运行态势良好、增长保持适度。

一是物流业景气指数持续较高水平。10月份中国物流业景气指数比上月回落0.3个百分点,但仍保持在54.0%的较高水平。其中,新订单指数较上月回升3.8个百分点,回升幅度明显,显示出物流需求仍较旺盛,能够支撑物流业保持在适度增长区间。

二是物流供需关系改善,服务价格环比小幅上涨。10月中国公路物流运价指数104.1点,环比小幅上涨0.18%;中国沿海(散货)运价指数1249.9点,环比上涨5.7%。

三是物流企业经营环境改善,盈利保持增长。物流企业经营环境较好,物流企业的回款速度加快,企业资金压力有所减弱。10月物流业景气指数中的资金周转率指数为56.5%,比上月回升1.4个百分点。与此同时,主营业务利润指数为50.1%,比上月回升0.3个百分点,表明物流企业盈利仍保持增长。

从后期走势看,今年经济运行整体保持稳中有升、稳中向好的发展趋势,物流发展的基础和环境依然较好。进入年末,在“双十一、圣诞节”等国内外节假日因素带动下,消费物流需求有望进一步释放,快递物流等细分物流业态将进入季节性旺季,全年社会物流总额增长或在6.8%。

热点文章

-

【视频】德马辊筒处处当家 让机场行李准时落地

2026-08-05

-

科尼丨每一台起重机都至关重要,维护保养同样不容忽视

2026-07-30

-

基于Flexsim仿真的输送设备研究

2026-07-29

-

从入库到出库,林德MyMA全栈应用软件如何让智能工厂“自己运转起来”

2026-07-30

-

循环生产+清洁能源 科尼护航可持续造纸工厂

2026-07-29

-

夯实具身智能产业底座,德马具身智能机器人产业园项目规划落地

2026-08-03

-

【瑞仕格】ASRS自动存取系统:价值重构、投资逻辑与落地实践

2026-08-03

-

从物料搬运到全域数智移动|中力629创新大会启幕物流智造新范式!

6月29日至30日,中力机器人第八届629新产品、新技术、新模式发布大会在浙江安吉中力数智工业园区圆满举办。本届大会以“从物料搬运到数智移动”为核心主题,聚焦AI赋能、全场景机器人商用落地、产业生态共建,汇聚全球千名行业伙伴、相关协会领导、学界专家与媒体代表等于一堂,共议数智移动未来。

作者:

-

特约观察 | 从全球视野看穿梭车技术演进与市场突围

-

创新与服务并重 于大势中觅商机

-

2024进博会:林德车队管理系统

-

2024进博会:林德无人叉车

-

2024进博会:林德氢燃料电池系统叉车

评论

加载更多