2019年物流运行情况分析

中国物流与采购联合会

中国物流信息中心

2020年4月15日

2019年,全球经济增长持续放缓,经济下行压力加大。面对纷繁复杂的国际国内形势,物流运行保持总体平稳、稳中有进的运行态势,物流需求规模不断扩大,经济结构调整优化,物流运行效率有所改善。

一、物流运行再上新台阶

(一)社会物流需求进入到中高速发展阶段

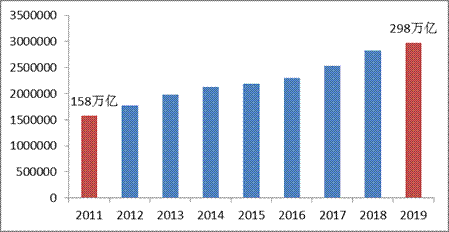

社会物流需求总体保持平稳增长,但增速有所趋缓,进入中高速发展阶段。从规模总量看,2019年我国社会物流总额达到298.0万亿元,从增速看,全年社会物流总额可比增长5.9%,增速比上年回落0.5个百分点;从年内走势看,一季度、上半年增速仍维持6%以上,前三季度回落至6%以内,年底两个月小幅回升。

2011-2019年社会物流总额(单位:亿元)

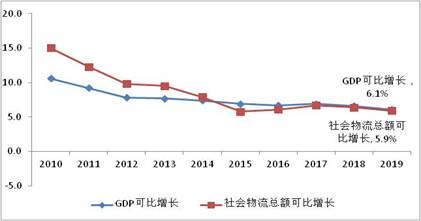

从“十三五”时期来看,2016-2018年社会物流总额增速均高于6.0%,保持在6.1-6.7%之间,2019年回落至6%以内。与同期GDP相比,十三五以来社会物流总额已连续多年低于GDP增长,显示当前经济增长方式已从物化劳动为主向服务化活劳动为主转变。

2010-2019年社会物流总额与GDP可比增长对比(单位:%)

(二)物流需求结构优化调整,消费物流新动能不断壮大

从2019年变化趋势看,工业物流需求贡献率进一步趋缓,内需对物流需求增长的拉动继续增强,进口、消费相关等新动能物流需求贡献率继续提升,转型升级态势持续发展。以新产业、新业态、新模式为主要内容的新动能正在快速集聚,持续发展壮大,成为支撑物流需求结构调整的重要力量。

单位与居民物流总额保持较快增长,新业态新模式仍是重要引擎。2019年消费相关物流需求仍保持平稳较快增长,单位与居民物品物流总额同比增长16.1%,增速比社会物流总额高出10.2个百分点。其中新业态新模式仍是拉动增长的重要引擎。2019年,直播电商、社交电商、生鲜电商等新业态快速壮大,相关物流需求继续保持快速增长。全国实物商品网上零售额比上年增长19.5%,增速比社会消费品零售总额快11.5个百分点,实物商品网上零售额的贡献率超过45%。快递业务量完成630亿件,同比增长24%。

全球产业链地位继续巩固,进口物流量质齐升。2019年我国货物贸易规模迈上新台阶,全年货物进出口总额31.5万亿元,增长3.4%,出口占国际市场份额稳步提升,根据世界贸易组织统计,2019年前三季度我国出口增速比全球高2.8个百分点,国际市场份额比2018年提高0.3个百分点至13.1%。在此背景下,我国全球产业链的地位继续巩固,进口物流需求形势总体良好,逐季回升,特别是12月进口总值更是创下月度历史峰值。海关数据显示,部分原材料和能源产品进口持续增加。2019年,我国进口铁矿砂10.7亿吨,增长0.5%;进口原油5.06亿吨,增长9.5%;进口天然气9656万吨,增长6.9%;进口大豆8851万吨,增长0.5%。此外,消费品、医药品进口分别增长19%和25.8%。

2018-2019年进口物流量及增长情况

工业品物流总额增速放缓,但仍是物流需求的主要力量。全年工业物流需求基本平稳,但增速比上年同期均有所回落;从年内走势看,二、三季度下行压力较大,四季度明显回升,全年工业品物流总额比上年增长5.7%。从需求结构看,战略性新兴产业、高技术制造业继续保持较快增长,支撑作用进一步增强,结构调整优化态势进一步显现。全年战略性新兴产业物流需求增长8.4%,增速高于工业品物流总额2.7个百分点。高端制造业物流需求比上年增长8.8%,增速高于工业品物流总额3.1个百分点。高端制造业占比达到14.4%,较上年提高0.5个百分点。

(三)物流市场主体规模扩大,吸纳就业能力不断增强

物流单位数快速增长,企业规模持续扩大。第四次全国经济普查数据显示,2018年末全国交通运输、仓储和邮政快递企业法人单位54.0万个,比2013年末增长126.2%,增速高于第二产业和第三产业活动的法人单位增速26个百分点。物流市场规模持续增长,2019年物流业总收入10.3万亿元,同比增长9.0%。

物流业吸纳就业能力不断增强,从业人员快速增长。物流相关行业从业人员数由2016年的1000万人增至2018年1100万人。其中,快递业从业人员数达310万人,占全国就业人员0.7%,年均增长12%,高于同期城镇就业人员增长10个百分点。2019年上半年物流从业人员水平有所趋缓,但三季度以来指数持续回升,行业吸纳就业能力持续回暖。12月,物流业景气指数中的从业人员指数为50.4%,中国仓储指数中的企业员工指数为52.0%,均保持在扩张区间,显示物流从业人员保持增长,行业吸纳就业力度依然较强。

(四)物流景气保持活跃,企业盈利能力增强

2019年中国物流业景气指数平均为53.5%,与上年同期基本持平;中国仓储指数平均为52.5%,同比提高1.2个百分点,两指数均处于扩张区间。显示物流活动总体较为活跃,企业业务量水平均保持较好增长。

2018-2019年物流业景气指数、中国仓储指数业务量指数走势

物流供需趋平衡,物流服务价格企稳。2019年物流业景气指数中的物流服务价格指数平均为50%,比上年略有回升。从年内走势看,价格指数呈现逐步回暖,年末逐步回升至年内最高水平。各环节价格均有不同程度回升。其中,运输环节中公路物流价格指数98.3点,比上年回升0.59%;仓储环节中收费价格指数为51.8%,比上年提高1.1个百分点。

2018-2019年物流业景气指数、中国仓储指数、中国公路物流价格指数走势

物流企业经营状况向好,效益稳中趋升。2019年12月物流业景气指数中的主营业务利润指数回升0.8个百分点,至52.6%;仓储指数中的业务利润指数回升3.1个百分点,至54.5%。

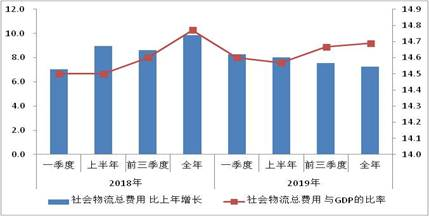

(五)物流成本增势趋缓,物流效率有所改善

2019年社会物流总费用比上年增长7.3%,增速比上年回落2.5个百分点,比年初回落1.2个百分点。社会物流总费用与GDP的比率为14.7%,比上年同期下降0.1个百分点。其中,运输物流效率持续改善。物流运输系统更为高效,铁路、管道运输费用占比均有提高,相对费率较高的道路运输比率有所下降,显示当前运输费用结构更趋合理。各种交通方式向一体化融合发展转变,运输结构进一步优化,铁水、公铁、公水、空陆等联运发展迅速,多式联运及运输代理等高效连接方式占比提高1.1个百分点。

但从近年走势来看,物流成本由快速下降期转而进入平台期。2017年之前,社会物流总费用与GDP的比率连续下降,2018-2019年则有所提高。在未来一段时期,这一比率仍可能在14~15%的区间波动。

2018-2019年社会物流总费用及与GDP的比率

(六)物流政策更趋完善,营商环境趋好

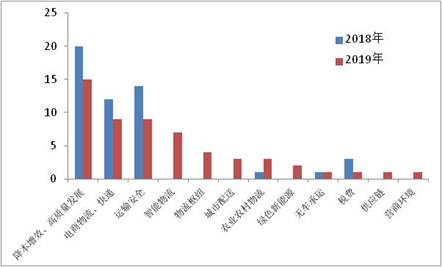

2019年物流业政策引领行业发展,顺应行业需求,政策前瞻性、针对性和有效性持续提升,政策体系更趋完善。从政策数量看,2019年物流相关政策近60条,相关政策密集出台对物流高质量发展起到良好的促进作用;从政策分布看,政策聚焦物流领域降本增效、现代供应链创新应用、农村农业物流等一系列重点问题,既与往年相比具有较好的延续性,又突出了高质量发展的重点,有助于行业更好实现转型升级,帮助物流企业健康、良性发展。

2018-2019年物流相关政策数量

与此同时,“放管服”改革不断深化,物流运行的营商环境区域改善。世界银行《2020年全球营商环境报告》显示,我国营商环境排名跃升至第三十一位,上升15位。

二、当前运行中的主要问题及后期预判

2020年是“十三五”的收官之年,也是我国全面建成小康社会的关键之年,新冠肺炎疫情以前所未有的方式冲击全球经济,发展的风险和不确定性明显增加。

(一)国内外经济下行压力继续增大

随着国内疫情得到遏制,除部分地区外正在全面复工复产,市场信心稳步恢复,但疫情对消费、投资和生产形成广泛冲击,在经济结构性和周期性因素之外增加了更多不确定性,从国际上看,疫情在全球高度扩散带来跨境贸易停摆、金融期货动荡、国际物流人流受阻,重创全球价值链、供应链、产业链,疫情持续时间、扩散程度和各国应对措施有效性相互影响,对国际经济、物流运行和企业发展带来的更大不稳定因素,总体来看经济运行面临较大下行压力。

(二)需求变化和成本压力不容忽视

近两年,社会物流总额增长呈现波动中趋缓的走势,数据显示,社会物流总额由2018年2月的7.7%,逐步回落到今年的6%以内。在产业升级的背景下,物流需求规模也在由单一的规模化、数量化转向系统化、多样化。

在需求放缓的同时,物流行业业务量有所回落,企业运行成本持续上涨,部分领域盈利能力偏弱的问题依然突出。2019年物流业景气指数比上年同期回落0.1个百分点;其中主营业务利润指数全年均值50.1%,同比下降0.2个百分点。显示物流企业运行成本持续上涨,盈利能力偏弱的问题依然较为突出,行业发展的困难与压力依然较大。

(三)物流运行中库存中转环节效率偏低

经济运行中的资金周转水平持续偏低。2019年,工业流动资产周转次数2.03左右,与上年基本持平,但比2017年下降了0.1次。工业企业资金周转次数下降导致运转的必要货币需求量有所增加,企业生产经营的流动资金压力也有所增加,直接导致物流运行中的资金周转效率下降。

库存周转趋缓,社会库存有所上升。经济环境趋于复杂,实体经济困难的状况有所加剧,企业产成品库存增加,库存周转放缓。国家统计局数据显示,12月末产成品存货周转天数16.9天,与上年同期基本持平。从长期趋势来看,与2017、2016年相比库存周转速度有所放缓,社会库存有所上升。2019年工业规模以上企业存货与主营业务收入的比率为11.1%,与2017、2016年相比显著提高。由此也带来仓储物流成本的持续增加,2019年仓储相关物流成本增长10.6%,占保管费用比例提高0.9个百分点。

总体上看,疫情对经济的冲击是阶段性的,不会改变中国经济中长期增长趋势,当今我国物质基础更加雄厚,经济实力和综合国力更加强大,市场规模优势更加明显,内需市场更具韧性,为疫后自我修复奠定了较好基础。同时也要注意到,国际疫情持续蔓延,经济下行风险加剧,不稳定不确定因素显著增多。面对严峻复杂的国际疫情和世界经济形势,我们要坚持底线思维,做好较长时间应对外部环境变化的思想准备和工作准备。

获取更多评论