2017年前三季度物流运行稳中有进

2017年前三季度物流运行稳中有进

中国物流信息中心

今年前三季度,我国经济运行延续了稳中向好的发展态势。在此背景下,物流运行延续了良好发展的势头。物流需求增长总体平稳,需求结构持续优化,物流市场规模呈现较快扩展势头,物流企业经营总体向好;物流运行质量进一步提高,物流单位物流成本稳中趋降。

一、2017年前三季度物流供需关系改善,质量提升

(一)物流需求增速平稳,结构优化进一步加强

社会物流总额平稳增长,物流需求结构进一步优化。前三季度,全国社会物流总额为184.8万亿元,按可比价格计算,同比增长6.9%。从需求结构看,消费对物流需求增长的拉动作用上升,网络购物与电子商务日趋繁荣,单位与居民物品物流总额保持高速增长,占比持续提高;内外需的拉动作用有所增强,与去年相比国际物流需求增速稳中有升;工业物流需求占比趋缓,其中大宗商品等高耗能产业物流需求持续回落,战略性新兴产业、高技术产业等新兴行业继续保持较高增长,新动能继续成为推动经济平稳增长的重要动力。

----工业品物流需求稳定增长。前三季度,工业品物流总额171.0万亿,按可比价计算,同比增长6.7%,增速比上年同期提高0.7个百分点。

工业品物流总额占比超9成,在当前供给侧结构性改革的背景下,工业物流需求结构持续优化,占比有所趋缓。从结构变化看,一是采矿等六大高耗能行业物流需求低位回落。前三季度,采矿业物流需求同比下降1.6%,降幅扩大1.2个百分点;六大高耗能行业同比增长3.1%,比上年同期回落2.7个百分点;二是装备制造业、高技术产业物流需求加速增长。装备制造业和高技术产业物流需求分别同比增长11.6%和13.4%,增速分别高于工业品物流总额4.9和6.7个百分点,较上年同期分别加快2.5和2.8个百分点,较上半年分别加快0.1和0.3个百分点。

---进口物流需求量稳中有升。在需求回暖、大宗商品价格回升及等因素带动下,前三季度国际物流需求稳中有升。1-9月进口物流总额7.2万亿元,同比增长10.8%,增速比上年提高3.7个百分点,年内预计可保持10%左右的增长。

从不同品类看,铁矿砂、原油和天然气等大宗商品进口物流量继续保持增长。前三季度,铁矿砂8.17亿吨,同比增长7.1%;原油3.18亿吨,增长12.2%;大豆7145万吨,增长15.5%;天然气4838万吨,增长22.3%;成品油2241万吨,增长4.2%。

----消费带动相关物流需求保持平稳较快增长。前三季度,与消费相关的单位与居民物品物流总额保持同比30.8%的高速增长,增速高于社会物流总额24个百分点,占比比上年同期提高0.1个百分点,显示消费带动物流需求的基础支撑作用较为强劲。

其中,电商等新兴业态物流需求加速回升。前三季度,中国电商物流指数中的总业务量指数为138.5点,反映出前三季度电商物流业务量增速超过30%。进入9月持续回升,业务量指数为148.4点,比8月份回升10.2点,比7月份回升10.8点。分地区来看,四大主要地区增速也全面回升,9月份东、中、西、东北总业务量指数分别为146.6点、151.2点、153点和147.6点,回升幅度均在10个点以上。

(二)物流市场规模平稳较快增长,重点领域加速发展

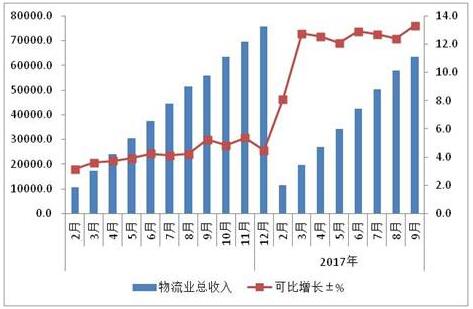

前三季度,物流市场规模稳步扩大,物流业总收入6.3万亿,同比增长13.3%,增速比上年同期提高8.6个百分点。

物流业转型升级态势明显,供给体系的质量和效率稳步提升,部分重点细分领域加速发展。在互联网+、消费升级的带动下,相关的邮政快递物流收入同比增长超过20%,增速比上半年提高0.4个百分点;随着食品安全受到关注,冷链物流市场收入同比增长在9%左右。

(三)物流服务价格稳中趋升

前三季度,物流服务价格总体平稳。进入9月,在需求回升的带动下,价格稳中趋升。

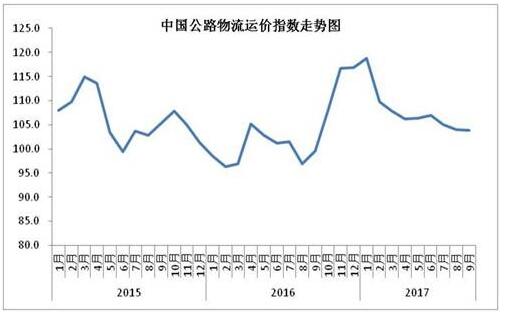

公路物流运价企稳。由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数1-9月为107.7点,同比增长7.8%;9月为103.9点,环比回落0.1%,但回落幅度明显收窄。从走势看,公路运价水平总体仍高于上年同期,一是去年第四季度治超新政出台以来,公路供需矛盾得以缓解,物流价格持续上涨;二是今年公路物流市场需求总体向好,从历史数据走势看,7、8月回落应属短期波动,进入9月随着物流运输环境趋好及需求回升,部分车型、区域运价企稳回升。

从分车型指数看,各车型指数环比涨跌不一。其中,以大宗商品及区域间运输为主的整车指数环比回落0.04%,至101.7点,但仍比上年同期增长11.5%。零担指数总体趋缓,其中,零担轻货指数比上月回落0.44%,至111.4点;零担重货指数比上月回升0.02%,至103.3点。

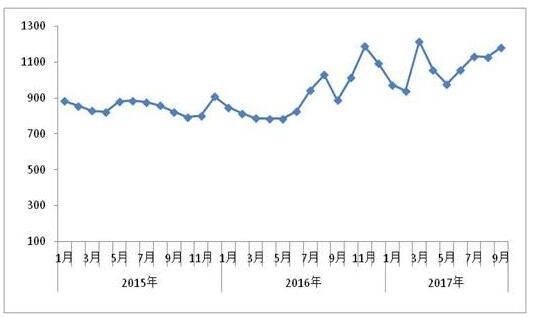

海运价格趋稳回升。今年以来,海运需求总体回升,供需矛盾有所缓解,进入9月,受煤炭供给紧张及煤价上涨等因素影响,沿海散货运输需求高涨,运价持续回升。交通部发布的中国沿海(散货)运价指数1-9月平均为1079.86点,同比增长25.8%;9月为1182.86点,较上月回升4.98%。其中,煤炭、金属矿石、粮食货种运价指数均较上月出现不同程度回升,成品油、原油货种运价指数维持稳定。

(四)物流费用稳中趋降

前三季度社会物流总费用与GDP的比率为14.5%,表明每万元 GDP所消耗的社会物流总费用为1450元。比上半年的1460元下降0.7%,比一季度的1490元下降2.7%,年内呈现连续回落态势。

总体来看,物流成本水平的回落是近年来以供给侧结构性改革为主线,转变经济发展方式,降本增效等一系列宏观、产业政策成效的体现。

一是由于经济结构的持续调整,前三季度我国服务业占GDP比重已上升至52.9%,比上年同期0.1个百分点。历史数据表明,服务业占GDP的比重每上升1个百分点,物流费用与GDP的比率下降约0.3-0.4个百分点。

二是由于经济增长方式的转变,产业结构调整成效初显。工业品物流中高价值、高品质的物流需求持续快速增长,今年以来汽车、通用设备、医药等物流领域需求增长10%以上,大宗能源原材料物流需求和实物量低速增长,钢铁、有色增长不到1%,煤炭运量比峰值低7%左右,与此相适应,物流成本水平也逐步进入低速增长期。

三是得益于组织模式的持续创新,物流运行的效率与质量不断提升。近年来围绕优化资源配置、提升全要素生产率的管理创新、技术创新层出不穷,企业着力创新组织模式,实现分散资源的互联共享,促进生产经营的组织化和集约化。

运输物流有所优化,协同性增强。在多式联运示范等相关举措推动下,运输物流效率提升,物流成本有所回落。前三季度,运输费用同比增长12.6%,但增速比上半年回落0.4个百分点。运输费用的回落,其一是由于运输物流结构不断优化,数据显示,铁路货运量同比增长16.7%,占比提高1.1个百分点;铁路货运服务水平有效改善,与公路、水路等运输方式配合更为紧密;二是运输物流协同性有所增强,运输费用中的装卸搬运费用占比较上半年回落1.6个百分点,显示各运输方式间周转有所减少,运输物流效率有所提升。

仓储物流周转持续高位,期末库存有所回落。9月份,中国仓储指数中的平均库存周转次数指数较上月回升1.1个百分点,为51.1%,并已连续七个月未曾落入收缩区间。其中,有色、木材等生产资料类商品及纺织品类等生活资料类商品周转效率较上月有所加快。期末库存指数较上月回落2.6个百分点,为47.9%。两项指数综合来看,反映出前三季度仓储物流效率有所改善,仓储货物快进快出,库存在低位水平上再次下降,仓储物流周转效率不断加快的态势得以延续。

四是着力降低制度性成本。这两年,国务院连续出台了降低成本的措施,今年国办又印发《关于进一步推进物流降本增效,促进实体经济发展的意见》,从激发活力、减轻负担、提升能力、提高效率、产业协同、信息畅通、营商环境等七大方面提出了27项具体措施,着力解决关键环节的难点问题。日前,国办印发了《关于积极推进供应链创新与应用的指导意见》(国办发〔2017〕84号,),部署供应链创新与应用有关工作,推动我国供应链发展水平全面提升。

(五)物流企业经营状况有所好转

从企业情况看,前三季度物流企业经营活动整体趋升,盈利水平有所提升。当前,我国物流业正处于以转型升级为主线的发展新阶段,物流企业逐步向效率提升、创新驱动转变。前三季度,物流业景气指数中的主营业务利润在指数为51.4%,比上年提高1.6个百分点,显示企业经营状况有所好转。

(六)物流相关领域投入不断增加

前三季度,物流相关领域固定资产投资超过4.3万亿,同比增长15.2%;物流业景气指数中的固定资产投资完成额指数平均为53.5%,回升1.1个百分点,物流领域投资持续增加。物流基础设施短板领域投资持续发力,其中道路运输业投资增长24.9%。

(七)物流就业形势平稳

前三季度,物流业景气指数中的从业人员指数为51.6%,比上年提高1.9个百分点,显示出今年以来物流行业整体从业人员增势平稳。电商等新兴业态对就业拉动明显,相关行业从业人员增长明显,人员指数回升,成本指数继续保持高位。9月份,中国电商物流指数中的人员指数为132.3点,比上月回升4.1点。

二、四季度物流运行走势判断

(一)外部经济环境整体趋好

从外部环境来看,发达国家经济复苏态势仍在持续,新兴经济体保持增长,全球制造业和国际贸易回暖。10月份,国际货币基金组织预测全球经济增长3.6%,比4月份预测值上调0.2个百分点,比2016年加快0.4个百分点。在外部需求的带动下,我国出口形势有所好转。1-9月制造业新出口订单指数均值50.9%,较去年同期上升1.9个百分点。9月,新出口订单指数经历连续两月回落后反弹回升,较上月上升0.9个百分点,达到51%以上。表明三季度外部需求在波动中趋稳。预期随着一带一路战略的逐步推进,外贸形势具备继续回稳向好的基础,进而带动相关物流需求的增长。

(二)国内经济稳中向好基础逐渐巩固

1.先行指数创出新高,积极因素持续累积

9月份,制造业PMI指数在连续12个月保持在51%以上的基础上,又上一个新台阶,达到52.4%,指数水平创下近年来新常态经济形势下最高记录;非制造业商务活动指数结束连续回调走势,环比上升2个百分点,达到55.4%,创出年内新高。数据变化显示8月份经济相关数据的波动,在较大概率上是受短期性因素影响,经济保持稳中向好的内在基础基本巩固,“保稳助升”的积极力量在持续累积过程中,逐渐显示引领和主导作用。

2.市场需求明显改善,产需衔接合理

9月,制造业新订单指数较上月上升1.7个百分点,达到54.8%,为最近5年高点。从企业调查来看,反映订单不足的企业数量,最近三个月持续下降,在调查企业中所占比重9月份降至35.9%,为2013年3月份以来的最低值。从生产指数和新订单指数对比来看,持续以来的生产指数高于新订单指数的局面改变,新订单指数反超生产指数0.1个百分点,显示产需衔接较为理想。

3企业经营活动整体趋升

从市场主体来看,企业经营活动整体趋升。大型企业PMI指数,今年以来基本上稳定在53%左右较高水平,9月份较上月上升1个百分点,达到53.8%,显示大型企业在企业重组、经营模式创新中增强了实力,稳经济的支撑作用突出。与此同时,中小企业也是稳中趋升,今年以来中型企业PMI指数基本稳定在50%以上,小型企业PMI指数目前也保持在49%以上。

综合来看,9月份,PMI订单类指数均有提高,表明国内外市场需求继续恢复,进出口增长可能回升;产成品库存指数降低,采购量、原材料库存指数提高,反映企业生产比较活跃。预计经济稳中向好的基本发展态势,四季度将继续延续。在此背景下,物流需求整体稳中趋升,物流业景气指数仍保持在50%以上,物流业处在景气区间。社会物流运行总体平稳,稳中有升的基本态势仍未改变。

从后期走势看, PMI指数连续12个月保持在51%以上,经济保持稳中向好的内在基础基本巩固,市场需求和企业预期较好,采购、生产等经营活动积极,四季度相关社会物流需求有望延续回升态势;从物流业景气指数中的先行指标看,9月业务活动预期指数和新订单指数分别位于55.8% 和54.3%,仍维持较高水平,预示未来物流运行的需求基础进一步巩固。

综上所述,四季度社会物流需求有望企稳回升,物流业务活动也将呈现稳中有升的发展态势,预计全年社会物流总额可比增长在7%左右。

热点文章

-

供需双驱,链通全球 | CeMAT ASIA 2026参观登记全面开启

2026-07-27

-

科尼丨每一台起重机都至关重要,维护保养同样不容忽视

2026-07-30

-

-

从入库到出库,林德MyMA全栈应用软件如何让智能工厂“自己运转起来”

2026-07-30

-

基于Flexsim仿真的输送设备研究

2026-07-29

-

凯乐士案例 | 省下2200平方米,长缆科技的仓库做对了什么?

2026-07-27

-

合力宇锋丨以穿梭机器人开启酒水行业智能仓配新模式

2026-07-31

-

从物料搬运到全域数智移动|中力629创新大会启幕物流智造新范式!

6月29日至30日,中力机器人第八届629新产品、新技术、新模式发布大会在浙江安吉中力数智工业园区圆满举办。本届大会以“从物料搬运到数智移动”为核心主题,聚焦AI赋能、全场景机器人商用落地、产业生态共建,汇聚全球千名行业伙伴、相关协会领导、学界专家与媒体代表等于一堂,共议数智移动未来。

作者:

-

特约观察 | 从全球视野看穿梭车技术演进与市场突围

-

创新与服务并重 于大势中觅商机

-

2024进博会:林德车队管理系统

-

2024进博会:林德无人叉车

-

2024进博会:林德氢燃料电池系统叉车

评论

加载更多